Khi công ty bán hàng vào Khu công nghiệp (KCN), việc có phải thực hiện thủ tục hải quan hay không phụ thuộc vào loại hình doanh nghiệp trong KCN mà bạn giao dịch:

Doanh nghiệp chế xuất (DNCX):

– DNCX là doanh nghiệp chuyên sản xuất hàng xuất khẩu, hoạt động trong khu chế xuất hoặc khu công nghiệp, được hưởng các ưu đãi thuế và chịu sự quản lý hải quan đặc thù.

– Khi bán hàng cho DNCX, công ty bạn thường phải thực hiện thủ tục hải quan như đối với hàng hóa xuất khẩu tại chỗ. Điều này bao gồm việc khai báo hải quan và tuân thủ các quy định liên quan.

Doanh nghiệp không phải là DNCX:

– Nếu doanh nghiệp trong KCN không phải là DNCX, tức là doanh nghiệp nội địa thông thường, không được hưởng các ưu đãi thuế và không chịu sự quản lý hải quan đặc thù như DNCX. Thì việc bán hàng cho họ không yêu cầu thực hiện thủ tục hải quan. Giao dịch này được coi là mua bán nội địa và tuân theo các quy định thương mại trong nước.

– Do đó, nếu công ty bạn bán hàng vào KCN cho doanh nghiệp không phải là DNCX, bạn không cần thực hiện thủ tục hải quan. Tuy nhiên, nếu khách hàng là DNCX, bạn sẽ phải tuân thủ các quy định về thủ tục hải quan như đã nêu trên.

Để xác định một công ty trong Khu công nghiệp (KCN) có phải là doanh nghiệp chế xuất (DNCX) hay không, bạn có thể thực hiện các bước sau:

Kiểm tra Giấy chứng nhận đầu tư (Giấy phép đầu tư) của công ty:

– Doanh nghiệp chế xuất (DNCX) thường được xác định và ghi rõ trong Giấy chứng nhận đầu tư. Trong giấy này, sẽ có mục ghi chú về việc công ty hoạt động theo hình thức chế xuất, được hưởng ưu đãi thuế và chịu sự giám sát của cơ quan hải quan.

– Bạn có thể yêu cầu công ty đối tác cung cấp bản sao Giấy chứng nhận đầu tư hoặc xác nhận rằng họ là DNCX.

Liên hệ với KCN hoặc Ban quản lý Khu kinh tế:

– Ban quản lý Khu công nghiệp hoặc Ban quản lý Khu kinh tế tại địa phương (ví dụ như Ban quản lý KCN Bình Phước) có danh sách các doanh nghiệp chế xuất đang hoạt động trong khu vực. Bạn có thể liên hệ với họ để kiểm tra thông tin về công ty này.

Kiểm tra trên Hệ thống Hải quan hoặc liên hệ với Cơ quan Hải quan:

– Các doanh nghiệp chế xuất sẽ có mã số hải quan và chịu sự giám sát đặc thù của cơ quan hải quan. Bạn có thể liên hệ với chi cục hải quan quản lý KCN nơi công ty này hoạt động để xác minh xem công ty có phải là DNCX không.

Thông tin từ đối tác:

Bạn có thể yêu cầu trực tiếp từ đối tác hoặc đại diện của công ty tại KCN

– cung cấp thông tin chính thức về việc họ có phải là DNCX hay không. Thông tin này nên được xác nhận bằng văn bản để tránh sai sót trong việc áp dụng thủ tục hải quan và thuế suất.

Nếu công ty là DNCX, bạn sẽ cần tuân thủ các quy định về thủ tục hải quan khi giao dịch với họ. Nếu họ không phải là DNCX, giao dịch này chỉ là mua bán nội địa, không cần thực hiện thủ tục hải quan.

Để xác định các thủ tục hải quan và thuế suất áp dụng khi bán hàng vào Khu công nghiệp (KCN), bạn cần làm rõ một số thông tin sau dựa trên hóa đơn và quy định liên quan:

Kiểm tra loại hình doanh nghiệp trong KCN

- Để xác định có phải thực hiện thủ tục hải quan hay không, bạn cần xác định liệu công ty trong KCN có phải là doanh nghiệp chế xuất (DNCX) hay không.

- Nếu công ty là DNCX, bạn sẽ cần thực hiện thủ tục hải quan vì đây được coi là giao dịch xuất khẩu tại chỗ.

- Nếu công ty là doanh nghiệp nội địa không phải DNCX, bạn không cần thực hiện thủ tục hải quan.

Thuế suất áp dụng

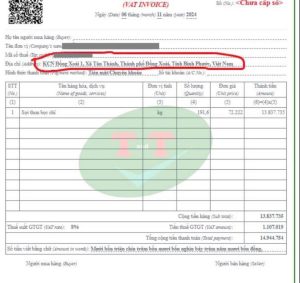

- Trong hóa đơn, bạn đã áp dụng thuế suất 8% cho mặt hàng “Sợi thun bọc chỉ”.

- Sợi thun bọc chỉ, thuộc mã HS 56041000, được phân loại vào nhóm “Chỉ cao su và sợi cao su, được bọc bằng vật liệu dệt”. Theo quy định hiện hành, mặt hàng này chịu thuế suất thuế giá trị gia tăng (GTGT) là 10%.

- Tuy nhiên, từ ngày 01/07/2024 đến hết ngày 31/12/2024, theo Nghị định 72/2024/NĐ-CP, các hàng hóa và dịch vụ đang áp dụng thuế suất 10% được giảm 2%, xuống còn 8%, trừ các mặt hàng nằm trong danh mục không được giảm thuế.

- Do đó, sợi thun bọc chỉ không nằm trong danh mục hàng hóa không được giảm thuế, thuế suất GTGT áp dụng cho mặt hàng này trong khoảng thời gian từ 01/07/2024 đến 31/12/2024 là 8%.

- Theo quy định hiện hành, thuế suất 8% có thể áp dụng cho một số hàng hóa và dịch vụ được hưởng ưu đãi trong năm 2024, theo chính sách giảm thuế của chính phủ.

- Nếu bán cho DNCX, thuế suất áp dụng có thể là 0% với điều kiện phải có đầy đủ hồ sơ hợp lệ: hợp đồng, chứng từ thanh toán qua ngân hàng và tờ khai hải quan.