Dưới đây là hướng dẫn chi tiết hơn về xử lý hóa đơn chiết khấu thương mại và quy trình gửi Mẫu 04/SS-HĐĐT đến cơ quan thuế, theo Công văn 27609/CTBDU-TTHT của Cục Thuế tỉnh Bình Dương ban hành ngày 21/10/2024:

Mục lục

ToggleI. Hướng dẫn về hóa đơn chiết khấu thương mại

- Căn cứ quy định pháp lý

- Điều 42 Luật Quản lý thuế 2019: Người nộp thuế có trách nhiệm tự tính số thuế phải nộp, trừ trường hợp do cơ quan quản lý thuế thực hiện.

- Điều 7 Thông tư 219/2013/TT-BTC: Quy định về giá tính thuế, bao gồm các khoản phụ thu và chiết khấu thương mại.

- Các trường hợp cụ thể về hóa đơn chiết khấu thương mại:

- Chiết khấu theo số lượng hoặc doanh số:

- Trường hợp doanh nghiệp áp dụng chiết khấu dựa trên số lượng hàng hóa hoặc doanh số dịch vụ mà khách hàng đạt được trong kỳ, số tiền chiết khấu sẽ được điều chỉnh trên hóa đơn bán hàng của lần mua cuối hoặc kỳ tiếp theo.

- Ví dụ: Nếu khách hàng đạt doanh số mua hàng nhất định vào cuối tháng, doanh nghiệp sẽ áp dụng mức chiết khấu tương ứng, và số tiền chiết khấu này được thể hiện trên hóa đơn của lần mua hàng cuối cùng trong tháng hoặc kỳ tiếp theo.

- Chiết khấu cuối kỳ hoặc kết thúc chương trình:

- Khi chương trình chiết khấu kết thúc, doanh nghiệp sẽ lập hóa đơn điều chỉnh để phản ánh tổng số tiền chiết khấu của hàng bán trong suốt chương trình hoặc kỳ đó.

- Yêu cầu: Doanh nghiệp phải lập kèm theo một bảng kê, ghi rõ các số hóa đơn cần điều chỉnh, số tiền chiết khấu, tiền thuế điều chỉnh tương ứng.

- Không ghi số âm trên hóa đơn điều chỉnh: Theo quy định, hóa đơn điều chỉnh không ghi số âm vì đây không phải là trường hợp hóa đơn sai sót.

- Chiết khấu theo số lượng hoặc doanh số:

- Yêu cầu về thể hiện chiết khấu trên hóa đơn:

- Theo khoản đ, khoản 6 Điều 10 Nghị định 123/2020/NĐ-CP, chiết khấu thương mại phải thể hiện rõ trên hóa đơn bán hàng, bao gồm giá trị chiết khấu trước thuế (giá trị chưa có thuế GTGT) và giá tính thuế sau chiết khấu.

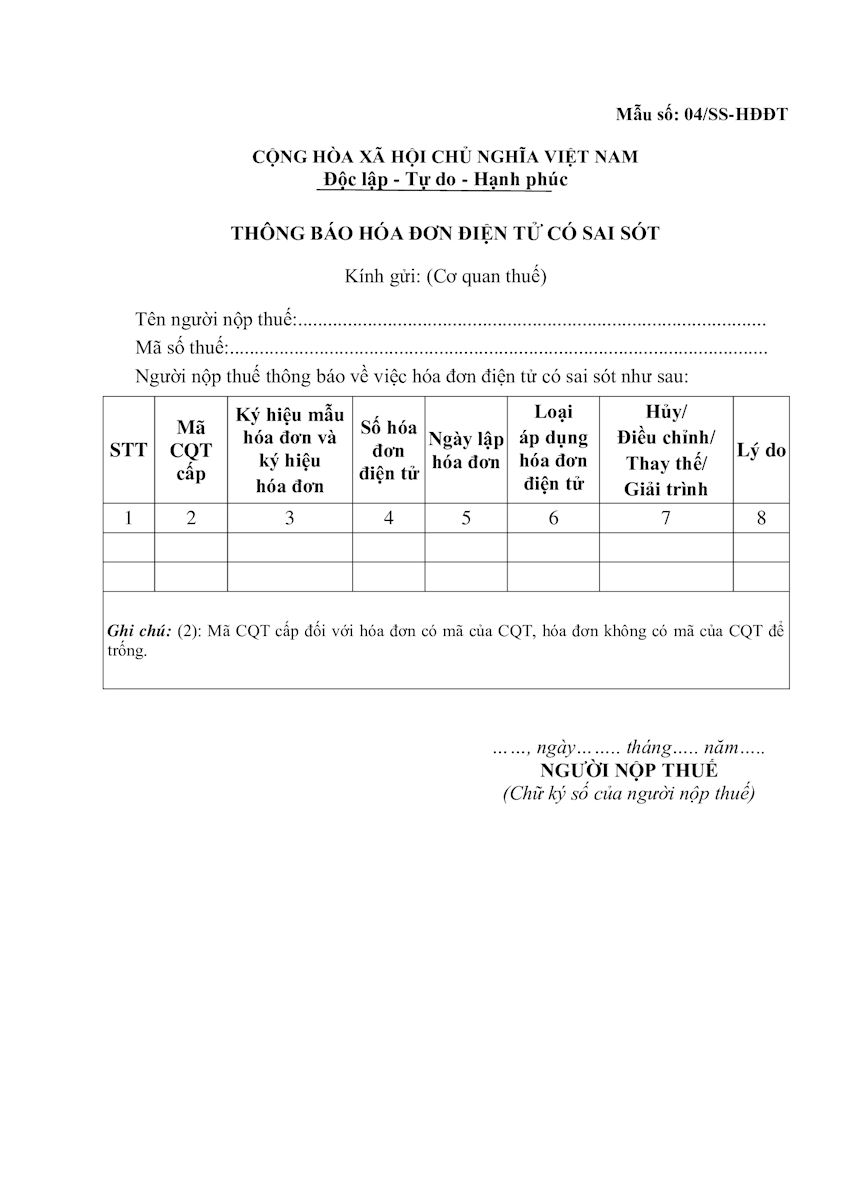

II. Hướng dẫn về Mẫu 04/SS-HĐĐT trong trường hợp xử lý hóa đơn sai sót

- Các trường hợp yêu cầu gửi Mẫu 04/SS-HĐĐT:

- Khoản 1, Điều 19 Nghị định 123/2020/NĐ-CP: Quy định về các trường hợp hóa đơn điện tử có sai sót.

- Công văn 1647/TCT-CS ngày 10/05/2023 của Tổng cục Thuế hướng dẫn cụ thể về cách gửi mẫu 04/SS-HĐĐT khi hóa đơn sai sót xảy ra.

- Quy trình xử lý và gửi Mẫu 04/SS-HĐĐT theo từng trường hợp:

Trường hợp 1: Hóa đơn sai sót chưa gửi cho khách hàng

- Hành động của người bán: Thông báo cho cơ quan thuế bằng Mẫu số 04/SS-HĐĐT về việc hủy hóa đơn điện tử có mã sai sót.

- Thực hiện lập hóa đơn mới: Sau khi gửi thông báo, người bán lập hóa đơn điện tử mới, ký số và gửi lại cơ quan thuế để cấp mã mới thay thế hóa đơn đã sai sót, rồi gửi cho người mua.

- Lưu ý: Cơ quan thuế sẽ hủy hóa đơn điện tử sai sót lưu trên hệ thống.

Trường hợp 2: Hóa đơn đã gửi cho khách hàng và có sai sót

- Trường hợp sai sót nhỏ (tên, địa chỉ của khách hàng):

- Nếu hóa đơn chỉ sai tên hoặc địa chỉ của người mua nhưng không sai mã số thuế và các nội dung khác, thì người bán chỉ cần thông báo với người mua về sai sót và gửi Mẫu 04/SS-HĐĐT đến cơ quan thuế để báo cáo, không cần lập lại hóa đơn.

- Trường hợp sai mã số thuế, số tiền, thuế suất, hàng hóa ghi sai quy cách, chất lượng:

- Người bán có thể chọn một trong hai phương án sau:

- Phương án 1: Lập hóa đơn điều chỉnh cho hóa đơn có sai sót.

- Quy trình: Lập văn bản thỏa thuận với khách hàng về nội dung điều chỉnh. Sau khi có văn bản thỏa thuận, người bán lập hóa đơn điều chỉnh, ghi rõ dòng chữ “Điều chỉnh cho hóa đơn Mẫu số… ký hiệu… số… ngày… tháng… năm…”

- Phương án 2: Lập hóa đơn mới thay thế cho hóa đơn có sai sót.

- Quy trình: Thỏa thuận với khách hàng về nội dung sai sót và lập văn bản thỏa thuận. Sau đó, người bán lập hóa đơn điện tử mới, ghi rõ dòng chữ “Thay thế cho hóa đơn Mẫu số… ký hiệu… số… ngày… tháng… năm…”

- Phương án 1: Lập hóa đơn điều chỉnh cho hóa đơn có sai sót.

- Người bán có thể chọn một trong hai phương án sau:

- Lưu ý khi gửi Mẫu 04/SS-HĐĐT:

- Ký số và gửi lại hóa đơn mới: Hóa đơn điều chỉnh hoặc thay thế phải được ký số và gửi lại cho khách hàng (hoặc gửi cơ quan thuế để cấp mã nếu hóa đơn có mã của cơ quan thuế).

- Các trường hợp không cần gửi Mẫu 04/SS-HĐĐT: Nếu chỉ sai tên hoặc địa chỉ khách hàng mà không ảnh hưởng đến mã số thuế, và hóa đơn điện tử chưa gửi dữ liệu cho cơ quan thuế.

Kết luận: Các doanh nghiệp cần nắm rõ quy định và quy trình xử lý hóa đơn có sai sót và chiết khấu thương mại. Khi gặp sai sót, hãy thực hiện thông báo và gửi Mẫu 04/SS-HĐĐT đúng quy định để đảm bảo tính hợp lệ và tránh các rủi ro pháp lý. Trong trường hợp cần tư vấn chi tiết, doanh nghiệp nên liên hệ với cơ quan thuế hoặc đơn vị tư vấn thuế chuyên nghiệp.